- Что такое НДС

- Основные понятия НДС

- Клиент просит меня работать с НДС. Почему для него это принципиально?

- Какой процент у налога

- Как рассчитывается НДС

- Расчёт НДС

- Расчёт суммы с НДС

- Расчёт суммы без НДС

- Декларирование

- Как уменьшить НДС

- Налоговый вычет по НДС

- Документы для вычета НДС

- Принятый к вычету входящий НДС — что это?

- Какие есть способы уменьшить налоговую нагрузку

- Правильно выбрать форму собственности

- Выбрать выгодную систему налогообложения

- Уменьшить НДС

- Уменьшить налог на прибыль

- Структуризировать бизнес

- Агентский договор

- Давальческое сырье

- Простое товарищество

- Заем компании

- Работа с самозанятыми

- Порядок возмещения НДС из бюджета

- Льготы по НДС

- Когда льготы не действуют

- Как платят НДС предприятия на УСН или патенте

- Условия получения вычета входного НДС

- Сроки уплаты НДС и штрафы

- Отчётность по НДС

- Входящий и исходящий НДС: формула расчета НДС к уплате

- Пример расчета входящего и исходящего НДС

- Итог

Что такое НДС

НДС — это косвенный налог, который уплачивается при продаже товаров, услуг и имущественных прав. Его оплата выглядит следующим образом.

-

Фабрика заказывает льняное белье для пошива летнего платья на вечеринку. Производитель ткани выставит счет с НДС.

-

Пока швеи шьют одежду, экономисты подсчитывают ее стоимость. Они смотрят, сколько денег уходит на пошив одежды. НДС, уплаченный за лен, также включен в этот список, но записывается в «налоговый кредит».

-

Одежда готова и отправлена в фирменный магазин. В расчет ценника входит стоимость товара, доля прибыли и сам НДС.

-

Когда одежда продается, компания рассчитывает прибыль. От общей суммы вычитается 20%. Покупатель их уже оплатил. Так что деньги идут в федеральную налоговую службу.

Из всей ситуации видно, что налог платит предприниматель, а покупатель его платит.

Основные понятия НДС

Предмет обложения НДС:

-

продажа товаров, работ, услуг на территории России, передача имущественных прав (право требования долга, интеллектуальные права, права аренды, право постоянного пользования землей и др.), а также свободная передача права собственности товаров, результатов работ и оказания услуг;

-

выполнение строительно-монтажных работ для собственного потребления;

-

передача для собственных нужд товаров, работ, услуг, стоимость которых не учитывается при исчислении налога на прибыль;

-

ввоз товаров на территорию РФ.

Плательщиками НДС являются российские организации и индивидуальные предприниматели, а также импортеры и экспортеры.

Ставка НДС может составлять 0%, 10% и 20%. Также существуют «расчетные ставки» 10/110 или 20/120. Они используются в операциях, указанных в п. 4 ст. 164 НК РФ, например, при получении аванса за товары, работы, услуги.

Налоговая база по НДС обычно состоит из стоимости проданных товаров, работ и услуг с учетом акцизов на товары, облагаемые акцизом.

Налоговый период по НДС — квартал.

Входящий НДС — это налог, уплачиваемый поставщикам и подлежащий вычету.

Выходной НДС — это налог, взимаемый потребителями при продаже товаров и услуг.

Клиент просит меня работать с НДС. Почему для него это принципиально?

Это касается входящего НДС, который можно вычесть.

Исходящий НДС — НДС, который компания выставляет при продаже своих услуг и товаров. Это то, что он должен заплатить.

Входящий НДС — НДС, взимаемый поставщиками данной компании. Что касается входящего НДС, это может уменьшить выходящий НДС. Это называется удержанием НДС.

Следовательно: чем больше компания покупает на ОСНО с НДС, тем меньше она должна платить свой НДС. Предпринимателей по упрощенному НДС вообще не выставляют, а значит, они не смогут получить с них вычет. В этом весь секрет.

У Ани есть магазин здорового питания. Пачка протеиновых батончиков стоит 1440 рублей, в том числе НДС 240 рублей. Аня купила батончики за 1152 рубля, в том числе НДС 192 рубля, который она может вычесть. В итоге он заплатит всего 48 рублей НДС (240 — 192).

Если бы Аня купила слитки у поставщика без НДС, она бы заплатила 240 рублей налога.

Счета-фактуры помогают вам отслеживать, сколько у вас входящего и исходящего НДС. В конце периода предприниматели примерно добавляют НДС из исходящих счетов и вычитают НДС из входящих счетов.

Какой процент у налога

ФНС применяет три ставки налога на добавленную стоимость.

-

0% — применяется в случаях, предусмотренных пунктом 1 статьи 164 Налогового кодекса Российской Федерации. Самый частый случай — это экспорт товаров.

-

10% — облагаются налогом продукты питания, детские товары, журналы, книги, товары для здоровья.

-

20% — базовая ставка НДС. Это применимо во всех остальных случаях.

Важно отметить, что не только товары могут облагаться НДС. Налог уплачивается при ввозе, строительстве без подряда и передаче услуг и товаров в личное пользование.

Освобождены от НДС:

-

работа государственных органов;

-

приобретение и приватизация муниципальных и государственных предприятий;

-

инвестиции;

-

продажа земли;

-

перевод денег некоммерческим организациям.

Как рассчитывается НДС

В Интернете есть много калькуляторов НДС. Но если вы не доверяете алгоритмам, вы можете рассчитать налог самостоятельно.

Расчёт НДС

Продолжаем тему одежды. Фабрике необходимо закупить ткань на 150 000 рублей. Чтобы понять, сколько НДС исходит из этой суммы, воспользуемся простой формулой:

НДС = X * 20/100

Получилось 30 000 руб. Но вопрос в другом: входили ли в эти 150 000 рублей налог или его нужно было переплатить. Разница в том, что в первом случае фабрика купит меньше ткани.

Расчёт суммы с НДС

Для расчета суммы с учетом НДС применим следующую формулу:

Хн = Х + Х * 20/100

Получается, что для покупки ткани на 150 000 рублей «чистой» фабрика заплатит 180 000 рублей.

Расчёт суммы без НДС

Если вам необходимо узнать сумму покупки ткани без НДС, необходимо применить следующую формулу:

X = Xn / 1,20

Если фабрика заплатила за ткань 150 тысяч рублей с НДС, то фактически в швейный цех принесут белье на 125 тысяч рублей.

Декларирование

Срок подачи декларации

Налоговая декларация по НДС подается налогоплательщиком (налоговым агентом) в налоговые органы по месту его регистрации в качестве плательщика НДС не позднее 25 числа месяца, следующего за истекшим налоговым периодом. Нет необходимости готовить и подавать декларации о местонахождении обособленных подразделений. Вся сумма налога поступает в федеральный бюджет.

Например, за четвертый квартал 2020 года декларацию по НДС необходимо подать не позднее 25 января 2021 года.

За непредставление декларации взимается штраф (статья 119 Налогового кодекса РФ).

Декларация по НДС подается в электронном виде.

Декларация по НДС, которая должна быть подана в электронном виде, но подана на бумаге, не считается поданной (п. 5 ст. 174 Налогового кодекса РФ).

Внимание! Если налогоплательщик не представит налоговую декларацию в налоговый орган в течение 10 дней после истечения установленного срока, операции по счету могут быть приостановлены (п. 3 ст. 76 Налогового кодекса РФ

Форма налоговой декларации по НДС и порядок ее заполнения утверждены приказом ФНС России от 29 октября 2014 г. ММВ-7-3 / 558 @ с учетом изменений, внесенных Приказом ФНС России от 19 августа 2020 г. ЕД-7-3 / 591@

Порядок заполнения декларации

Декларация оформляется в рублях без копеек. Показатели в копейках округляют до рубля (если больше 50 копеек) или отбрасывают (если меньше 50 копеек).

Титульный лист и раздел 1 декларации представляют все налогоплательщики. Эти требования также распространяются на тех налогоплательщиков, которые имеют нулевую налоговую базу на конец квартала.

Разделы 2 — 12, а также приложения к декларации включаются в декларацию только при проведении налогоплательщиками соответствующих операций.

Разделы 4-6 заполняются в случае осуществления деятельности, облагаемой НДС по ставке 0 процентов.

Разделы 10-11 заполняются в случае выставления и (или) получения счетов-фактур при осуществлении хозяйственной деятельности в интересах другого лица на основании договоров комиссии, агентских договоров или на основании договоров экспедирования, а также при выполнении функций разработчика.

Раздел 12 декларации заполняется только в том случае, если покупатель выставляет счет-фактуру с указанием суммы налога следующими лицами:

- налогоплательщики, освобожденные от обязательств налогоплательщика по исчислению и уплате налога на добавленную стоимость;

- налогоплательщиками за отгрузку товаров (работ, услуг), реализация которых не облагается налогом на добавленную стоимость;

- люди, не являющиеся плательщиками налога на добавленную стоимость.

Есть параметры (контрольные отчеты к налоговой декларации), с помощью которых налоговая служба определяет правильность заполнения декларации.

Как уменьшить НДС

Есть несколько легальных способов снизить НДС:

-

фискальный вычет;

-

пониженные ставки — 0 и 10%;

-

освобождение от НДС при использовании специальной схемы;

-

увеличение доли экспортных продаж;

-

необлагаемые налогом операции;

-

включая доставку в стоимость товара.

Другие схемы могут вызвать подозрения у налоговых органов.

Налоговый вычет по НДС

Компания имеет право уменьшить размер НДС, взимаемого поставщиками. Это называется налоговым вычетом. Вы можете запросить его в следующих случаях:

-

НДС взимался поставщиками за товары, работы или услуги.

-

При ввозе товаров из-за границы предприниматель уплатил таможенный НДС.

-

Налог подали продавцы имущественных прав.

Индивидуальный предприниматель или компания, запрашивающая вычет, должны задокументировать сам факт сделки, покупку товаров для сделок, по которым взимается НДС, и регистрацию товаров. Так что сделка не вызовет подозрений у налоговых органов.

Документы для вычета НДС

Для получения вычета необходимо подготовить пакет документов и подать его в налоговую декларацию в электронном виде. В декларации необходимо указать входящий и исходящий НДС, сумму налога, подлежащую уплате.

В пакет документов входят:

-

счета-фактуры поставщиков;

-

первичные документы поставщиков, подтверждающие сделку — счета-фактуры, выполненные работы и так далее;

-

документы, подтверждающие регистрацию товаров, работ или услуг — акты приема-передачи, выписанные из КУДиР.

Счета-фактуры поставщиков должны проводиться в реестре закупок, а выставленные пользователями счета-фактуры должны регистрироваться в реестре продаж.

Затем налоговая инспекция проверит данные транзакции. Если они не вызывают подозрений, делать больше нечего. Если у вас возникнут вопросы, инспектор запросит подтверждающие документы. Отсутствие документов грозит проверкой на месте.

Принятый к вычету входящий НДС — что это?

Изобразительное искусство. 172 НК РФ требует соблюдения нескольких условий:

- есть счет, выставленный в соответствии с действующим законодательством;

- товары (работы, услуги) зарегистрированы;

- в случаях, предусмотренных законодательством, уплачен НДС (налоговый агент, таможенный НДС);

- в будущем предполагается, что продукт будет использоваться в налогооблагаемых операциях.

Подробнее об условиях вычета НДС читайте в этой статье.

Если указанные условия выполнены, налогоплательщик имеет право вычесть входящий НДС, зарегистрировав 68 датских крон 19. Впоследствии этот счет будет записан в книге покупок, а сумма НДС будет включена в раздел 3 декларации по НДС.

ВНИМАНИЕ! ФНС утвердила дальнейшие изменения формы декларации по НДС (Приказ № ЭД-7-3 / 228 @ от 26.03.2021). Вам нужно будет впервые заполнить эту форму за 3 квартал 2021 года. Узнайте, о чем идет речь, здесь.

Какие есть способы уменьшить налоговую нагрузку

Правильно выбрать форму собственности

Если вы не ведете дела с партнерами, статус ООО не важен для ваших клиентов, и вам не нужна защита личного имущества, поэтому выберите одного подрядчика.

Получение прибыли от одного предпринимателя дешевле и проще, чем от ООО — вы можете свободно распоряжаться деньгами с текущего счета отдельного предпринимателя и тратить их на личные нужды без уплаты подоходного налога с населения.

Чтобы потратить деньги от ООО, вам придется выплатить дивиденды: распределить чистую прибыль, и с чистой прибыли вам придется заплатить 13% НДФЛ — только для этих 13% получение прибыли с ООО больше дороже, чем с индивидуальным предпринимателем.

Однако у IP есть недостатки:

- Вы несете ответственность личным имуществом за деятельность индивидуального предпринимателя.

- Некоторые компании не будут работать с индивидуальными предпринимателями, если вы работаете на b2b.

- Вы не сможете вести дела с партнерами.

- На индивидуальном предпринимателе вы не сможете заниматься некоторыми видами деятельности. Например, сделать барную стойку из крепкого алкоголя. Чтобы продавать виски десятилетней выдержки, вам необходимо зарегистрировать ООО и получить лицензию на продажу крепких спиртных напитков.

Выбрать выгодную систему налогообложения

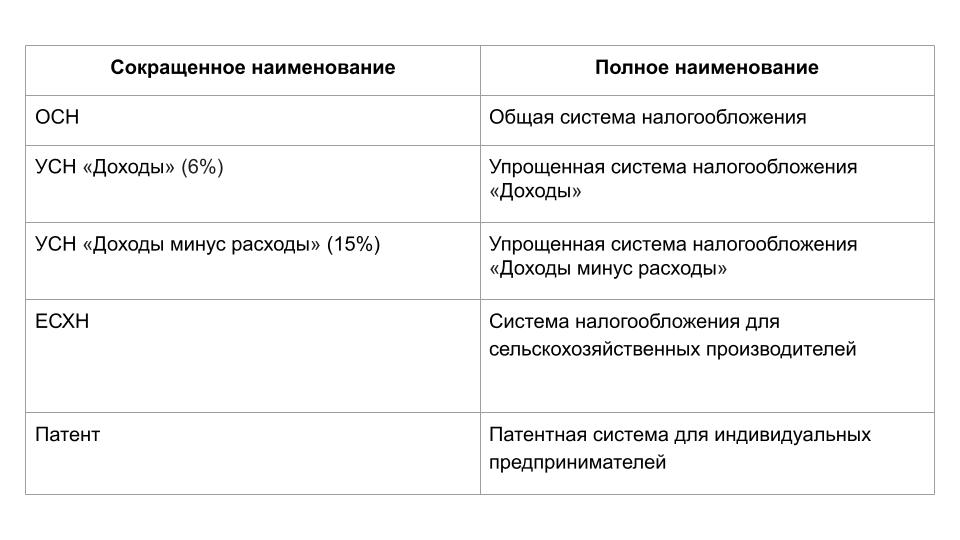

Для бизнеса в России доступны пять систем налогообложения (СН):

Налоговая система определяет, какие налоги будет платить бизнес.

OSN является наиболее сложным и дорогостоящим SN из-за наличия НДС, налога на прибыль и повышенного внимания со стороны налогового инспектора. Налог на прибыль и НДС дают 40% доходов (20% по каждому налогу) в консолидированный бюджет Российской Федерации, который находится в ведении Федеральной налоговой службы (источник). Поэтому налоговые органы уделяют пристальное внимание компаниям на ОКН.

ОСН выбирают в следующих случаях:

- Экспорт. В случае экспорта вы сможете получить кэшбэк от государства (возврат НДС) на сумму НДС, уплаченную вами подрядчикам.

- Вашим клиентам нужен входящий НДС (счета-фактуры). Затем выберите подрядчиков OCH и OCH, которые также выставят вам счет.

- Вы можете воспользоваться льготами по НДС и подоходному налогу. Например, резиденты «Сколково» освобождены от НДС и налога на прибыль — они вообще не платят эти налоги.

- Ваш оборот более 200 миллионов рублей в год или у вас более 130 сотрудников — вы не сможете пользоваться упрощенной системой налогообложения и вам придется перейти на DOS (ст. 346.16 Налогового кодекса РФ).

Если вам не нужны указанные выше условия:

- Вы — индивидуальный предприниматель: выберите патент. Нередко это самая выгодная история с налоговой нагрузкой для индивидуальных предпринимателей.

- Вы являетесь ООО, и ваши расходы составляют менее 60% от вашего дохода (у вас высокая рентабельность и мало расходов) — выберите упрощенную систему налогообложения с 6%.

- Вы являетесь ООО, и ваши расходы составляют более 60% вашего дохода (вы работаете на нуле и у вас много расходов) — выберите USN 15%.

- Вы сельхозпроизводитель — выберите единый сельскохозяйственный налог.

Кроме того, регионы могут устанавливать пониженные ставки для упрощенного налогового режима, налога на прибыль и единого сельскохозяйственного налога. Например, ИТ-компания в Ульяновске вместо 6% USN использует 1% USN, а грузовая компания в Московской области использует 10% USN вместо 15% USN%.

Иногда выгоднее зарегистрировать компанию или индивидуального предпринимателя в другом регионе, чтобы пользоваться льготными ставками и платить меньше налогов.

Уменьшить НДС

НДС — косвенный налог. Это означает, что покупатель является плательщиком налога, а продавец перечисляет налог в бюджет. Выражение «Налоги создают давление на бизнес, так как я плачу много НДС» по своей сути не имеет смысла, поскольку вы жертвуете в свой бюджет не налог, а налог своих клиентов. Ваш налог (НДС) перечисляется в бюджет вашими контрагентами.

НДС рассчитывается по следующей упрощенной формуле:

- Сумма НДС бюджета = Исходящий НДС — Входящий НДС

- Исходящий НДС = стоимость вашего продукта × 20%

- Входящий НДС = стоимость продукции подрядчиков × 20%

Исходящий НДС — это НДС, уплачиваемый вашими клиентами.

Входящий НДС — это уплаченный вами НДС.

Когда вы уменьшаете НДС из-за входящего НДС (принимаете вычет НДС), вы возвращаете уплаченный налог подрядчикам (фактически, возврат суммы налога).

Вы можете уменьшить подлежащий уплате НДС:

1) За счет увеличения входящего НДС.

Для этого нужно выбрать на ОСН подрядчиков, выставляющих счета. Однако это не всегда приносит пользу. Если продукция подрядчика на СТС стоит 120 руб., Включая 20 руб. НДС, а продукция подрядчика на СТС — 95 руб. Без НДС, то на СТС выгоднее работать с подрядчиком.

Если у вас много подрядчиков, работающих рано, но выставляющих счета поздно, поэтому у вас есть кассовые разрывы, запросите у них счета заранее. Общая сумма НДС не изменится, но вы сможете ликвидировать кассовые разрывы.

2) Снижение исходящего НДС.

Можно уменьшить исходящий НДС с помощью пониженных ставок НДС или освобождения от НДС. Некоторые товары продаются по пониженной ставке НДС. Например, пицца, масло, хлеб облагаются налогом по ставке 10%, а при экспорте товаров — по ставке 0% (ст. 164 Налогового кодекса РФ).

Кроме того, некоторые операции освобождены от НДС. Например, оказание медицинских услуг, изготовление и ремонт оптики для очков, ремонт ортопедических и других изделий (ст. 149 Налогового кодекса РФ).

Уменьшить налог на прибыль

Размер налога на прибыль зависит от суммы доходов и расходов для налогового учета (НУ).

Формула расчета:

- Налоговая база = (доход организационного подразделения компании — расходы организационного подразделения компании)

- Подоходный налог = налоговая база × 20%

Чем выше расходы, тем ниже доход и ставка налога, тем ниже налог.

Уменьшить налог можно следующими способами:

1) Документация оформлена правильно.

Документы должны быть составлены по всем правилам: с правильными подписями, печатями и реквизитами. Если у вас неправильные документы и налоговая проверка проверяет, ФНС не примет эти документы к бухгалтерскому учету и увеличит налог.

2) Регулируемая учетная политика.

Решите, какие доходы и расходы бухгалтерия будет отражать в рамках налогового учета. Подготовьте доказательную базу (законодательство, судебная практика, исследования и т.д.), Почему вы приняли во внимание эти доходы и расходы.

3) Обнуление убытков прошлых лет.

Если в предыдущие годы вы работали в убыток, вы можете учесть убыток в текущем периоде и уменьшить свой подоходный налог. Например, в 2019 году мы получили убыток в 2 миллиона рублей, а в 2020 году налоговая база составила 3 миллиона рублей, которые могут быть уменьшены до 1,5 миллиона за счет 2019 года. Налоговая база может быть уменьшена до 50% за счет убыток предыдущего периода (ст. 283 Налогового кодекса РФ).

4) Приобретение основных средств в лизинг.

Если вы покупаете оборудование, стоимость которого превышает 100 тысяч рублей, вы не сможете принять всю сумму единовременно для налогового учета. Вам придется амортизировать стоимость и распределить ее на несколько лет.

Как следствие, вы заплатите немалые налоги за отчетный период, когда оборудование было приобретено. Чтобы этого не произошло, воспользуйтесь лизингом: вы равномерно оплатите стоимость основных средств и можете включать арендную плату в качестве расходов, и ваша налоговая нагрузка не увеличится.

5) Амортизационная премия.

Если у вас нет возможности арендовать актив, используйте амортизационную надбавку. Это позволит амортизировать 10-30% стоимости единовременных основных средств в качестве расходов и снизить налог, подлежащий уплате в текущем периоде.

Структуризировать бизнес

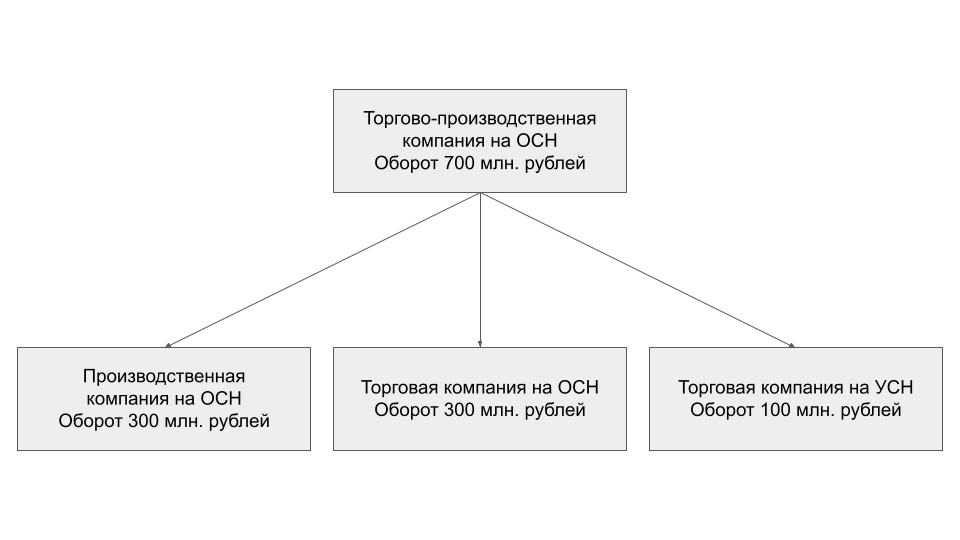

Если у вас есть крупная DOS-компания (и вы не попадаете в рамки упрощенного налогового режима) с разными сферами деятельности, которые, можно сказать, работают отдельно друг от друга, то вы можете рассмотреть возможность структурирование вашего бизнеса — путем разделения компании на отдельные юридические единицы.

Структурирование используется для повышения управляемости и безопасности бизнеса, а бонусом будет снижение налогового бремени.

Например, если у вас есть торговая и производственная компания на OCH, ее можно разделить на производственную компанию на OCH, оптовую компанию на OCH и розничную компанию на USN.

Используя упрощенную систему налогообложения, вы можете снизить налоговую нагрузку. Но структурирование должно производиться с привлечением компетентных налоговых юристов, чтобы не было рисков со стороны налогов и разделения расходов.

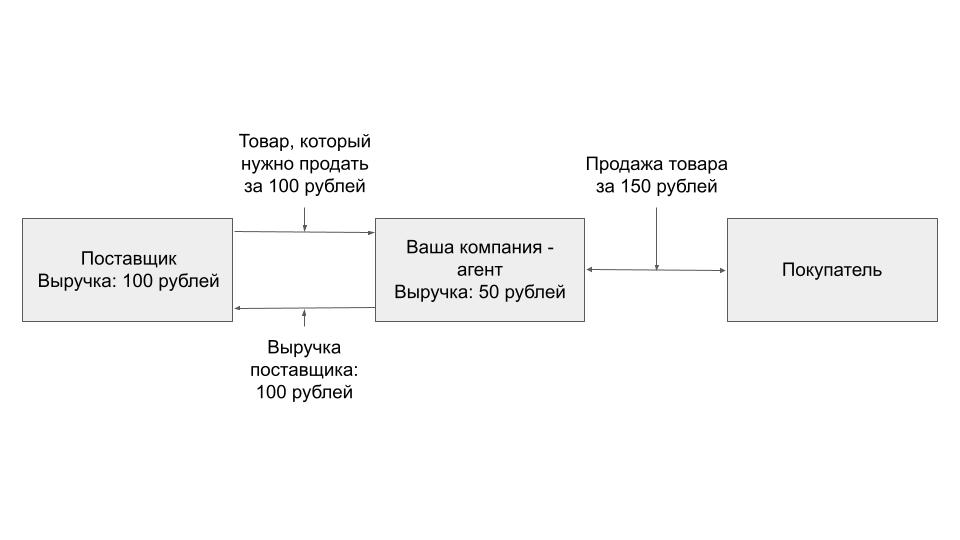

Агентский договор

Позволяет отразить ваш реальный доход, если вы являетесь посредником в сделке. Например, вы торговая компания, которая покупает у поставщика товаров на 200 миллионов рублей в год и продает их на 300 миллионов рублей в год. Ваш оборот 300 миллионов рублей в год. Вы используете OCH, потому что они не выходят за рамки упрощенного налогового режима.

Агентское соглашение позволит вам отражать только ваш реальный доход — комиссию вместо всех доходов. В такой ситуации прибыль компании составит всего 100 млн рублей, и компания сможет применять упрощенную систему налогообложения.

Агентское соглашение часто используется в сочетании с корпоративным структурированием. Налоговый риск: обвинения в фиктивном агентском договоре и доначислении НДФЛ и НДС.

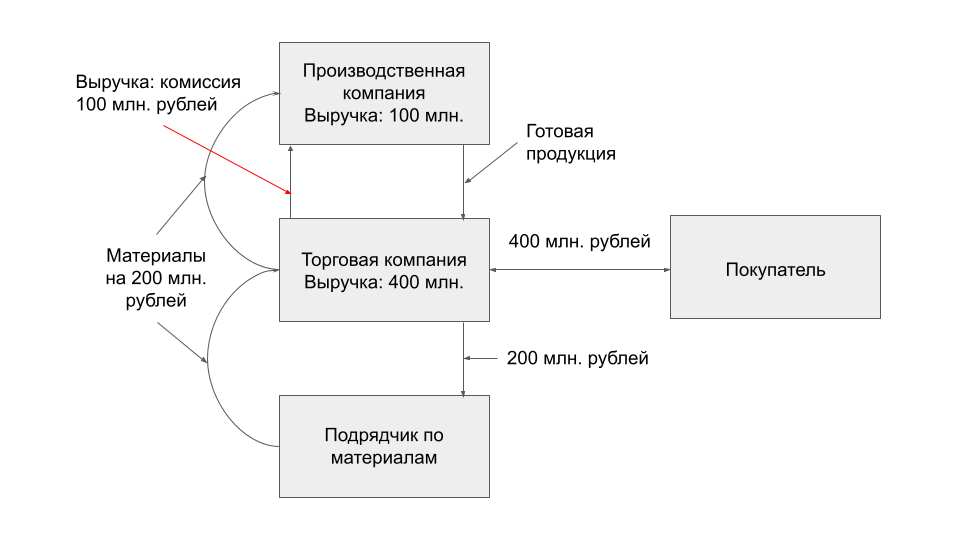

Давальческое сырье

Это также называется трудовым договором. Используется в торгово-промышленном комплексе. Его суть аналогична агентскому договору.

Торговая компания заключает трудовой договор с производственной компанией. По этому соглашению торговая компания закупает у подрядчиков материалов на 200 миллионов рублей и передает их производственной компании.

Компания-производитель по трудовому договору производит продукцию из переданного материала и передает ее торговой компании.

Торговая компания продает товаров на 400 миллионов рублей. Он перечисляет 100 миллионов рублей в качестве компенсации продюсерской компании, а 100 миллионов оставляет себе в качестве прибыли.

Компания-производитель может использовать СТС, поскольку она будет в пределах выручки, а торговая компания будет на СТС.

Налоговый риск: обвинения в искусственном недооценке и раздавливании. Этот способ формализации отношений часто используется в сочетании со структурированием бизнеса.

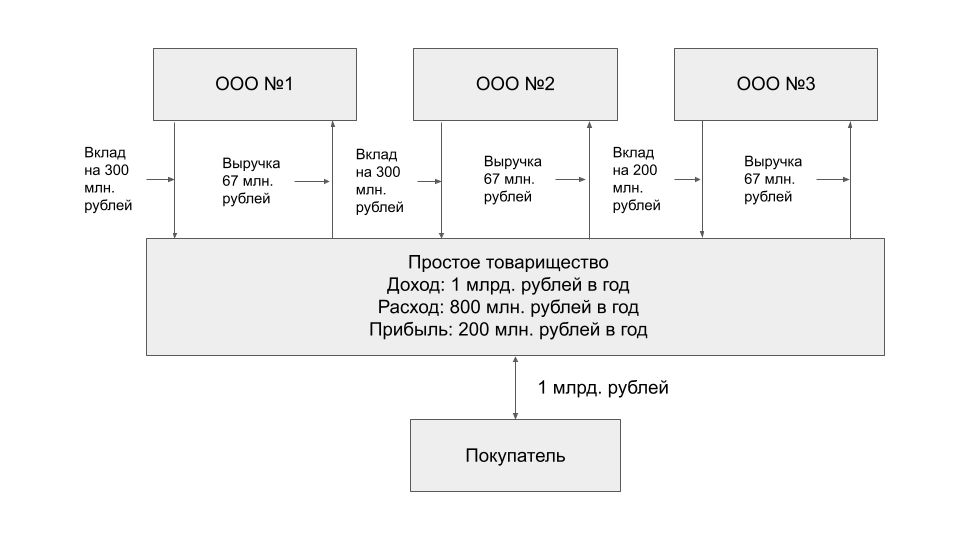

Простое товарищество

Несколько компаний и индивидуальных предпринимателей объединяются в «виртуальную структуру» для ведения совместной деятельности и получения прибыли — простого товарищества (глава 55 ГК РФ).

Это не новое юридическое лицо, но участники простого товарищества могут действовать от имени компании. С этой целью участники вносят свой вклад в партнерство в виде активов, знаний, связей и т.д. И составляют договор простого партнерства.

Все вклады, которые входят в простое товарищество, являются общими для участников простого товарищества, т.е сотрудник компании А может выполнять функции сотрудника компании Б в рамках простого товарищества, и у налогового органа не возникнет вопросов.

Характеристики простого товарищества:

- Помогает структурировать формат взаимоотношений между разрозненными компаниями. Если у вас сложная цепочка взаимодействий между контрагентами или группа компаний, в которой процессы в нескольких компаниях тесно взаимосвязаны, объединение в простое партнерство поможет связать их в логическую структуру.

- Доход товарищей — это прибыль компании, то есть если оборот компании 1 млрд рублей в год и прибыль 200 млн рублей, которые делятся на трех товарищей поровну, то каждый товарищ отражает 67 млн рублей в его доходе. Это способ уменьшить размер дохода фирмы для налогового учета, чтобы не выходить за рамки упрощенной системы налогообложения.

- Создание простого товарищества облагается НДС. Даже если все товарищи будут использовать упрощенную систему налогообложения, реализация от имени товарищества будет включать НДС.

Таким образом, партнерство используется в ситуациях, когда существует цепочка НДС для конечного пользователя, или есть операции купли-продажи внутри группы компаний, или используются общие ресурсы нескольких компаний. Иногда простое партнерство используется в сочетании со структурированием бизнеса.

Налоговые риски: обвинения в разделении и занижении доходов за использование упрощенной системы налогообложения.

Заем компании

Суть метода: выдать вашей компании процентную ссуду на развитие. Компания выплачивает вам ежемесячные проценты, с которых вы платите подоходный налог с населения, а компания берет проценты с расходов и снижает налог на прибыль или упрощенную систему налогообложения на 15%.

Это самый дешевый способ получить прибыль от ООО.

Например, возьмите кредит на год в 5 млн рублей под 25% годовых. Компания будет ежемесячно выплачивать вам 104 167 рублей процентов и уменьшать на эту сумму налоговую базу. И вы получите на руки 90 625 рублей после вычета НДФЛ (13 542 рубля пойдут в НДФЛ).

Налоговый риск: они могут признать ссуду фиктивной и взимать дополнительный подоходный налог или упрощенную систему налогообложения в размере 15%. Но если соблюдать условия кредитного договора (передать кредитную организацию, вовремя выплачивать проценты), налог применяться не будет.

Работа с самозанятыми

Схема самозанятости позволяет значительно снизить налоговую нагрузку на компанию и физическое лицо.

Если физическое лицо находится на учете по трудовому договору с заработной платой 85 тыс. Руб., Компания уплачивает страховые взносы в размере 16 769 руб. И НДФЛ в размере 12 701 руб. Всего на налоги будет потрачено 29 470 рублей для выплаты 85 тысяч рублей в кассу.

Если вы работаете с самозанятыми, то от 85 тысяч рублей самозанятые будут платить 5425 рублей налогов — это налог, который самозанятые будут включать в стоимость своих услуг и фактически будут платить за Компания. Выгода ~ 5,4 раза.

Однако со стороны налоговых органов есть риски: налоговые органы могут переквалифицировать контракты с самозанятыми работниками как трудовые и взимать подоходный налог с населения, страховые взносы, штрафы и пени.

Поэтому необходимо соблюдать все правила работы с самозанятыми работниками:

- Грамотно составьте договор и привяжите результат работы к точному результату.

- Оплачивайте услуги самозанятого лица в зависимости от объема проделанной работы.

- Оформление акта выполненных работ.

- Оплачивайте услуги самозанятого лица не в установленные сроки ежемесячно, чтобы не было никаких намеков на выплату зарплаты.

- Поддерживайте настоящие отношения между заказчиком и подрядчиком.

Порядок возмещения НДС из бюджета

Действующее законодательство предусматривает два способа возврата НДС:

- обычный (общий) — возврат НДС производится по результатам проверки документов (ст.176 Налогового кодекса РФ);

- декларативная: при определенных обстоятельствах возврат налога происходит до завершения документальной проверки (ст. 176.1 Налогового кодекса РФ).

Льготы по НДС

Есть два варианта освобождения от уплаты НДС, когда компания не платит НДС: налог по ставке 0% и освобождение от налогов. Разница в том, что с нулевой ставкой вы можете заниматься международными и экспортными авиаперевозками и требовать вычета входящего НДС. Это означает, что налогоплательщик еще должен выставить счет, заполнить и подать декларации по НДС. Те, кто освобожден от уплаты налога, не подают декларацию и не вправе требовать вычетов.

Некоторые индивидуальные предприниматели и компании полностью освобождены от НДС, другие — по отдельным сделкам.

Для уплаты НДС не требуется:

-

ИП на ЕНВД, СТС и ПСН;

-

участники проекта «Сколково»;

-

Индивидуальные предприниматели и компании в любой налоговой системе, если за последние три месяца их доход менее 2 миллионов рублей. Чтобы получить это освобождение, вам необходимо будет предоставить дополнительные документы.,

Компании РАО ЕЭС работают в особых условиях. С 2019 года они платят НДС, если заработали за год больше установленного:

-

90 млн рублей на 2019 год;

-

80 млн рублей на 2020 год;

-

79 млн рублей на 2021 год и т.д.

Чтобы получить освобождение от единого сельскохозяйственного налога, вам необходимо подать заявление на освобождение. В противном случае вам придется платить НДС с любого дохода.

Некоторые операции также освобождены от НДС:

-

наличные ссуды;

-

продажа медицинских изделий и услуг;

-

пассажирский транспорт;

-

фондовая торговля.

Полный перечень операций, освобожденных от НДС, содержится в ст. 149 Налогового кодекса РФ.

Также есть освобождение от НДС для российских ИТ-компаний. Чтобы воспользоваться этой привилегией, разработчики должны включить свое программное обеспечение в российский реестр компьютерных программ.

Когда льготы не действуют

При ввозе товаров. Если ИП в особом режиме ввозит товары из-за границы, ему придется платить НДС.

Если выставлен счет с НДС. По специальным схемам можно по желанию заказчика выставить счет-фактуру с номером плательщика НДС. Но тогда ИП в конце квартала должен будет подать декларацию и уплатить этот налог в бюджет.

Как платят НДС предприятия на УСН или патенте

Когда один из двух контрагентов применяет специальный налоговый режим, схема учета НДС немного меняется. Все зависит от того, кто покупатель, а кто продавец.

Ситуация 1: покупатель в особом режиме. Например, продавец находится в ОСНО и продает товары / услуги юридическому лицу в специальном режиме. В любом случае поставщик рассчитывает НДС, выставляет счет-фактуру и счет-фактуру, где записывает суммы, затем НДС, полученный при продаже товара, перечисляется в бюджет.

Покупатель, работающий по упрощенной системе налогообложения или по патенту, просто полностью оплачивает весь счет и включает эту сумму в свои расходы, если он использует систему «Доход за вычетом расходов». Для компании, работающей на USN по системе «6% дохода» или по патенту, уплаченный НДС не влияет на снижение других налогов.

Ситуация 2: Продавец в специальном режиме. Если продавец работает по упрощенной системе или по патенту, а покупатель работает по общей системе, поставщик не взимает НДС и не выставляет счет. Покупатель покупает товары без НДС, поэтому не получает входящий НДС, который, следовательно, может быть учтен при подаче отчетов.

Стороны могут договориться о выставлении продавцом счета-фактуры с указанием НДС. Так что, несмотря на его особый режим, ему придется перечислять полученный НДС в бюджет и отчитываться по нему.

Условия получения вычета входного НДС

Итак, каким условиям должен соответствовать налогоплательщик, чтобы уменьшить сумму НДС при продаже суммы НДС, уплаченной поставщикам или при ввозе товаров на территорию РФ?

- Приобретаемые товары, работы, услуги должны иметь отношение к объектам налогообложения (п.2 ст. 171 Налогового кодекса РФ). Налоговые органы часто задаются вопросом: а будут ли эти купленные товары использоваться в сделках, облагаемых НДС? Еще один похожий вопрос: есть ли экономическая целесообразность (ориентация на получение прибыли) при покупке этих товаров, рабочих мест, услуг?

То есть налоговый орган пытается отказать в получении налогового вычета по НДС, исходя из своей оценки пригодности деятельности налогоплательщика, хотя это не относится к обязательным условиям вычета входящего НДС. В результате плательщики НДС предпринимают множество судебных исков за необоснованный отказ в получении вычетов по этому поводу. - Приобретаемые товары, работы, услуги должны быть зарегистрированы (п.1 ст. 172 Налогового кодекса РФ).

- Наличие правильно оформленной накладной. Статья 169 Налогового кодекса Российской Федерации устанавливает требования к информации, которая должна быть указана в этом документе. При ввозе вместо счета-фактуры уплата НДС подтверждается документами, выданными таможенной службой.

- До 2006 года для получения вычета действовало условие фактической уплаты суммы НДС. Теперь в статье 171 Налогового кодекса РФ есть только три ситуации, когда право на вычет возникает в отношении уплаченного НДС: при ввозе товаров; расходы на проезд и развлечения; оплачивается покупателем-налоговыми агентами. Для других ситуаций применяется оборот «сумма налога с продаж».

- Осмотрительность и осторожность при выборе аналога. По поводу «Кто отвечает за недобросовестного собеседника?» мы уже сказали вам. Отказ в получении вычета НДС также может быть вызван вашей связью с подозрительным контрагентом. Если вы хотите уменьшить НДС, который должен быть уплачен в ваш бюджет, мы рекомендуем вам предварительно проверить своего партнера по транзакции.

- Выделение НДС отдельной строкой. Статья 168 (4) Налогового кодекса Российской Федерации требует, чтобы сумма НДС в бухгалтерских и первичных документах, а также в счетах-фактурах указывалась отдельной строкой. Хотя это условие не является обязательным для получения налогового вычета, необходимо отслеживать его наличие в документах, чтобы не вызывать налоговых споров.

- Пунктуальное выставление счетов поставщиком. Согласно ч. 3 ст. 168 Налогового кодекса РФ счет-фактура должна быть выставлена покупателю не позднее пяти календарных дней, считая со дня отгрузки товара, выполнения работ, оказания услуг. Удивительно, но и здесь налоговые органы видят повод для отказа в получении налогового вычета от покупателя, хотя это требование распространяется только на продавца (поставщика). Суды занимают позицию налогоплательщика в этом вопросе, разумно отмечая, что пятидневный расчетный период не является обязательным условием для удержания.

- Добросовестность самого налогоплательщика. Здесь уже необходимо доказать, что плательщик НДС, желающий получить вычет, является добросовестным налогоплательщиком. Причина тому — все же постановление Пленума ВАС РФ от 12 октября 2006 г. N 53, в котором определены «недостатки» другой стороны. Пункты 5 и 6 данного документа содержат перечень обстоятельств, которые могут указывать на необоснованность налогового преимущества (и вычет входящего НДС также является налоговым преимуществом)

Подозрительными, по Вашему мнению, являются:

- невозможность эффективного совершения налогоплательщиком коммерческих операций;

- отсутствие условий для достижения результатов соответствующей хозяйственной деятельности;

- осуществлять операции с товарами, которые не были произведены или не могут быть произведены в указанном объеме;

- учитывать в налоговых целях только те коммерческие операции, которые связаны с получением налоговых льгот.

Это условия, на первый взгляд совершенно безобидные, такие как: создание организации незадолго до совершения коммерческой сделки; разовый характер сделки; использование посредников в сделках; сделка не осуществляется в месте нахождения налогоплательщика.

На основании этого постановления налоговые инспекторы поступили очень просто: они отказались от вычета НДС, просто перечислив эти условия. Самой ФНС пришлось сдерживать рвение своих сотрудников, поскольку количество «недостойных» налоговых льгот было зашкаливающим. Письмом от 24.05.11 г. SA-4-9 / 8250, ФНС отмечает, что «. в практике налогового контроля есть случаи, когда налоговый орган, уклоняясь от уточнения квалификационных обстоятельств получения налогоплательщиком необоснованной налоговой выгоды , ограничивается ссылками на пункты 1, 5, 6, 10 Постановления Пленума ВАС РФ от 12.10.2006 г. 53 делает выводы о получении налогоплательщиком необоснованной налоговой выгоды. При этом не учитываются никакие другие обстоятельства, однозначно свидетельствующие о завершении коммерческой операции».

- Дополнительными условиями получения налогового вычета по НДС может быть ряд требований налоговых органов к оформлению документов (типичны утверждения о неполноте, неточности, несоответствии указанной информации); прибыльность бизнеса налогоплательщика НДС; попытка перепланировки договоров и т д. Если вы уверены, что правы, во всех этих случаях стоит как минимум оспорить решения налоговой администрации об отказе в вычете НДС в вышестоящем налоговом органе.

Сроки уплаты НДС и штрафы

НДС уплачивается в конце каждого налогового периода равными долями. Налоговый вычет должен производиться не позднее 25 числа каждого из трех месяцев, следующих за истекшим налоговым периодом.

Размер штрафных санкций за неуплату НДС установлен ст. 122 Налогового кодекса РФ:

-

20% от неуплаченной суммы налога, если платежное поручение было случайно нарушено;

-

40% от неоплаченной суммы арендной платы, если не выплачивается умышленно.

Отчётность по НДС

Все плательщики НДС обязаны подавать декларацию по НДС. Срок подачи декларации — 25 число месяца, следующего за истекшим кварталом. ФНС принимает декларацию по НДС только в электронном виде, представить ее на бумаге невозможно.

Входящий и исходящий НДС: формула расчета НДС к уплате

Формула расчета НДС, подлежащего уплате в бюджет, проста. Для этого сумма входящего налога вычитается из суммы исходящего налога, включая НДС, перенесенный ретроспективно по импортным операциям.

НДС (Y) = НДС (I) — НДС (B)

где это находится

НДС (Y) — налог к уплате;

НДС (I) — исходящий налог, уплачиваемый покупателями;

НДС (B) — входящий НДС, полученный от поставщиков.

Пример расчета входящего и исходящего НДС

Пример. Организация «Ромашка» закупила в июне за границей партию материалов на сумму 30 000 рублей. Он уплатил 18% НДС при ввозе товаров (5 400 рублей) в июле и в том же месяце получил подтверждение об оплате от INFS. Закупка отечественных товаров и услуг в 3 квартале составила 127 440 руб., В том числе НДС 18% 19 440 руб. Покупателям реализовано товаров на сумму 371 700 руб., В том числе НДС 18% 56 700 руб. Суммы аванса получены покупателями в 3 квартале для следующей отгрузки — 20 000 руб., По авансовому платежу начислен НДС 18% — 3 600 руб.

Исходящий НДС равен 56 700 +3 600 = 60 300 руб., Входящий НДС — 5 400 + 19 440 = 24 840 руб. Комиссия за перевод составила 60 300 — 24 840 = 35 460 рублей — эту сумму должно выплатить ООО «Ромашка» по итогам 3 квартала.

Итог

Знать, что такое НДС, важно для всех. Знать, как его рассчитывать, важно тем, кто непосредственно занимается составлением документов и сдачей отчетов в налоговые органы. Не привыкать делать это по формулам сложно и безрадостно. Поэтому для проверки себя и своих коллег существует множество электронных ресурсов, где вы можете найти калькулятор НДС, который рассчитает его за вас в два клика. Что еще более важно, помните, что внимание является важным компонентом в деле об уплате НДС, и вы не можете опоздать с подачей жалобы в налоговую инспекцию.

- https://astral.ru/articles/nalogi/13321/

- https://e-kontur.ru/enquiry/1325/)

- https://www.nalog.gov.ru/rn77/TAXATION/TAXES/NDS/

- https://nalog-nalog.ru/nds/vychet_nds/vhodyawij_i_ishodyawij_nds_chto_eto_takoe_i_v_chem_raznica/

- https://rb.ru/opinion/reduce-taxes/

- [https://kontur.ru/sverka-nds/spravka/404-vozmeshchenie_nds]

- [https://www.B-Kontur.ru/enquiry/829-nds-dlya-chainikov]

- [https://www.regberry.ru/nalogooblozhenie/nds]

- [https://online-buhuchet.ru/vxodyashhij-i-isxodyashhij-nds/]

- [https://businessmens.ru/article/nds—dlya-chaynikov-chto-eto-takoe-prostymi-slovami]