- Что такое валютный счёт и для чего он нужен

- К расходам в иностранной валюте следует относиться более внимательно

- НДС

- Покупка валюты — проводки в 1С 8.3 Бухгалтерия

- Перечисление средств на покупку валюты

- Покупка валюты проводки в 1С 8.3

- Покупка иностранной валюты

- Покупка валюты в 1С 8.3 пример проводки

- Возврат неиспользованной суммы от приобретения валюты

- Проводки

- Как определить дату?

- Продажа валюты — проводки в 1С 8.3 Бухгалтерия

- Продажа иностранной валюты

- Продажа валюты в 1С 8.3 пример проводки

- Поступление выручки от продажи иностранной валюты

- Загрузка курсов валют

- Пересчет курса

- Сколько счетов может быть у ООО

- Как настроить валютный учет в «1С:Бухгалтерия 8»

- Предоплата и постоплата в валюте

- Покупка валюты в 1С 8.3 на примере с проводками

- Переоценка валютных средств в 1С 8.3

- Как пользоваться валютным счётом

- Списание и зачисление средств в валюте

- Валютный контроль

- Учёт валютных операций

- Налогообложение по валютному счёту

Что такое валютный счёт и для чего он нужен

Организации нужен счет в иностранной валюте, если она хочет заниматься иностранным бизнесом. Если у вас есть счет в иностранной валюте, вы можете:

-

рассчитываться в иностранной валюте с иностранными партнерами;

-

обмен валюты на рубли;

-

держать иностранные деньги.

Каждой иностранной валюте нужен отдельный счет. Если вы хотите принимать швейцарские франки, доллары и рубли, вам необходимо открыть три разных счета.

Вместе с обменным банком он также открывает транзитный счет. Сюда входят все переводы от иностранных контрагентов по передаче валютного контроля. Только после того, как банк проверит законность платежа, вы сможете получить средства на валютный или рублевый счет после конвертации.

К расходам в иностранной валюте следует относиться более внимательно

По общим правилам, расходы по исчислению налогов амортизируются в последнюю из дат:

- дата платежа поставщику;

- дата получения поставщиком конкретных товаров / материалов или работ / услуг;

- дата отгрузки товара конечному покупателю, если товар был приобретен для перепродажи.

Если вы оплатили заказ иностранному контрагенту в иностранной валюте, для отражения расхода в USN налоге необходимо пересчитать сумму в рубли по курсу Банка России, установленному на одну из этих дат.

Например, если вы заказали разработку программного обеспечения за границей, сумма расходов в иностранной валюте должна быть конвертирована в рубли по курсу ЦБ РФ на дату платежа или на дату подписания акта, как бы то ни было это было после.

Если вы купили товар за границей, необходимо пересчитать затраты в рублях на следующую дату: дату оплаты или дату продажи.

Расходы на приобретение основных средств амортизируются по особым правилам: равными частями ежеквартально в течение одного года и учитываются в последний день квартала. Если вы приобрели актив у иностранного поставщика, эти расходы должны амортизироваться ежеквартально и пересчитываться в рубли по курсу ЦБ РФ, установленному на последний день квартала.

НДС

Рассмотрим теперь, как будет определяться налоговая база по НДС. В соответствии с Налоговым кодексом РФ он определяется на первое число: день отгрузки или платежа.

Если налоговая база по договору определяется на дату отгрузки, то в этом случае она рассчитывается по курсу ЦБ РФ на день отгрузки. По всем последующим платежам вычеты по НДС не корректируются. Таким образом, все разницы между постоплатой и покупателем включаются во внереализационные доходы или расходы.

Также указано, что НДС при покупке товаров вычитается, если:

-

товары используются в деятельности, облагаемой НДС;

-

имеется правильно оформленный счет или UPD;

-

и, конечно же, товары зарегистрированы.

Покупатель имеет право вычесть сумму, указанную в счете. Важно, чтобы счета-фактуры и УПД-ЖД по всем договорам в условных единицах всегда выставлялись только в рублях. Сумма будет зависеть от платежного поручения.

Давайте посмотрим на примеры сотрудничества с поставщиками.

Если у нас 100% предоплата, поставщик обязан выставить счет за доставку по курсу на дату предоплаты. Если поставщик выставил авансовый счет-фактуру, вы также можете вычесть НДС, но после получения товаров НДС должен быть восстановлен в соответствии с этим счетом-фактурой.

Следующий вариант — когда у нас есть отсрочка платежа. В этом случае счет будет выставлен по курсу обмена на дату отгрузки.

Что касается частичной предоплаты и постоплаты, поставщик обязан выставить счет за отгрузку в рублях, который состоит из части, оплаченной в день предоплаты, и неоплаченной части по курсу обмена на дату доставки.

Ситуация с авансовыми накладными такая же, как в первом примере.

Покупка валюты — проводки в 1С 8.3 Бухгалтерия

Покупка валюты в 1С 8.3 Бухгалтерия — пример.

Организация заключила импортный контракт с иностранным поставщиком на поставку товаров. Для выполнения обязательств, вытекающих из контракта, покупается иностранная валюта.

1 марта в банк было перечислено 5,8 млрд рублей на покупку валюты.

2 марта на счет зачислена валюта в размере 80 000 евро, а остаток денежных средств в рублях составил 40 000 рублей, возвращенных банком на счет Организации.

Условные курсы на примере дизайна:

- 2 марта курс ЦБ РФ — 71,00 руб. / Евро, курс банка — 72,00 руб. / Евро.

Перечисление средств на покупку валюты

Перевод денежных средств в рублях на покупку валюты в банк отражается в документе «Отказ от вида операции текущего счета» Прочие расчеты с контрагентами в разделе Банковские и кассовые сборы — Банк — Выписки с банковского счета.

Указывать:

- Получатель — обслуживающий банк, в котором приобретаются валютные средства;

- Сумма — сумма в рублях, которая переводится с рублевого счета для покупки валюты;

- Расчетный счет — 57.02.

Покупка валюты проводки в 1С 8.3

Покупка иностранной валюты

Зачислить иностранную валюту на счет, оформить документ Квитанция на текущий счет Тип операции Приобретение иностранной валюты в разделе Банк и наличные — Банк — Выписки по счету.

Указывать:

- Плательщик: обслуживающий банк, в котором покупается валюта;

- Сумма: сумма купленной валюты;

- Расчетный счет — 57,02;

- Курс банка: 72 рубля, курс покупки внутрибанковской валюты, устанавливается вручную на основании выписки из банка;

- Курс ЦБ РФ на дату проведения валютной операции устанавливается справочником валют.

Если вам необходимо отразить отклонение курса покупки внутрибанковской валюты от курса ЦБ РФ на счете 91.02 «Прочие расходы», установите флажок Отражать разницу курса обмена в составе расходов. Если вы отражаете отклонение на другом счете, используйте документ Операция, введенный вручную, где вы указываете проводку: Dt расходный счет CT 57.02.

Покупка валюты в 1С 8.3 пример проводки

Расчет разницы отклонений от курса.

Возврат неиспользованной суммы от приобретения валюты

Если сумма в рублях, перечисленная на покупку валюты, использована не полностью, обслуживающий банк возвращает остаток в рублях на счет Организации.

Вернуть неиспользованную банком сумму документом Квитанция по текущему счету. Тип операции Другие расчеты с контрагентами в разделе Банк и наличные — Банк — Выписки по счету.

- Плательщик: обслуживающий банк, в котором покупается валюта;

- Сумма: превышение суммы в рублях;

- Расчетный счет — 57.02.

Проводки

Как определить дату?

Федеральный закон 402 (статья 12) предусматривает, что все объекты бухгалтерского учета и финансов должны быть выражены исключительно в рублях, а активы, рассчитанные в иностранной валюте, должны быть конвертированы в рубли. По сообщению ПБУ, такой пересчет осуществляется по курсу ЦБ или по соглашению сторон сделки.

Курс любой валюты постоянно колеблется, поэтому определение правильной даты конвертации — одна из основных задач бухгалтера.

ПБУ устанавливает дату исходя из характера транзакции:

- наличные, банковские объемы валюты — на момент совершения операций и на отчетную дату, а также после изменения обменного курса (при необходимости);

- для отчетности все валюты: безналичная, наличная, пересчитываются на отчетную дату;

- Нематериальные активы, основные средства, товарно-материальные запасы, прочие немонетарные активы — на дату совершения сделки и их регистрации;

- доходы и расходы в иностранной валюте — с момента признания (командировочные расходы в иностранной валюте пересчитываются на дату подписания авансового отчета);

- затраты на КНБК — на дату признания затрат, определяющих данные виды деятельности, их стоимость.

Кроме того, при получении авансового платежа в иностранной валюте или депозита сумма учитывается по обменному курсу на момент ее получения, а во время платежа — на дату, когда платеж был произведен.

Согласно п.10 ПБУ внеоборотные и прочие активы, кроме денежных средств, а также авансы, предоплата после отражения в бухгалтерском учете не подлежат перерасчету из-за колебаний обменного курса.

Важно! Если официальный обменный курс изменяется незначительно и имеется большое количество однородных обменных операций, для пересчета может использоваться средний обменный курс за месяц или более короткий период (п. 6 ПБУ 3/2006).

Продажа валюты — проводки в 1С 8.3 Бухгалтерия

Продажа валюты 1С 8.3 Пример бухгалтерского учета.

Остаток на счете в иностранной валюте на конец января составил 4 000 долларов США.

6 февраля Организация подала в банк заявку на продажу валюты на сумму 1 000 долларов США.

7 февраля рубли, полученные от продажи валюты, были зачислены на расчетный счет.

Условные курсы ЦБ РФ, например:

- 31 января —69,00 руб. / Долл. США;

- 06 февраля — 63.00 RUB / USD;

- 7 февраля — 65,00 руб. / Долл., Банковский курс — 64,00 руб. / Долл.

Продажа иностранной валюты

В соответствии с Распоряжением о продаже валюты Уполномоченный банк покупает валюту у Организации. Валюта покупается по внутреннему торговому курсу банка.

Оформить продажу валюты с документом «Отмена с текущего счета». Тип операции «Другие расчеты с контрагентами» в разделе «Банк и касса» — «Банк» — «Выписки по счету» — кнопка «Отменить.

Указывать:

- Сумма — 1000 долларов США: проданная валюта.

- Расчетный счет — 57.22.

Продажа валюты в 1С 8.3 пример проводки

Расчет разницы от переоценки:

Поступление выручки от продажи иностранной валюты

Запишите поступление выручки от продажи иностранной валюты документом Квитанция по текущему счету тип операции «Выручка от продажи иностранной валюты» в разделе Банковские и кассовые сборы — Банк — Выписки с банковского счета.

Указывать:

- Сумма — эквивалент в рублях суммы в валюте, рассчитываемый автоматически после заполнения. Сумма (вал.): 1000 грн х 64,0000 = 64000 руб.;

- Расчетный счет — 57,22;

- Сумма (валюта) — 1000 долларов США: сумма в валюте, проданная банку;

- Расчетный курс — 64 рубля / долл. — курс банка при продаже валюты, устанавливается вручную на основании выписки из банка;

- Курс ЦБ РФ фиксируется справочником валюты.

Загрузка курсов валют

В разделе «Ссылки» выберите «Валюты».

Вы увидите список всех валют, добавленных в программу, с соответствующими курсами. В этой форме нажмите кнопку «Загрузить курсы обмена…».

Программа попросит вас выбрать те иностранные валюты, для которых вы хотите скачать курсы. Установите флажки и нажмите кнопку «Загрузить и закрыть». По умолчанию используется текущая дата, но вы можете ее изменить.

Теперь вы можете перейти непосредственно к нашему примеру продажи и покупки валюты в 1С 8.3.

Пересчет курса

Теперь давайте рассмотрим примеры того, от чего зависит конвертация курса и как это делается.

Главное при пересчете — когда и как была произведена оплата товара.

При получении 100% предоплаты товары учитываются в оценке в рублях по курсу, действующему на день оплаты. В дальнейшем полученный платеж не пересчитывается и, следовательно, курсовых разниц не возникает.

Пример.

1 июня 2020 года ИП Мельников оплатил Балансовой организации 100% стоимости доставки (рис. 3).

Рис. 3

При продаже товара 09.06.2020 курсовых разниц не было, курс взят на дату оплаты.

Второй вариант — если платеж поступил после публикации. В этом случае товары признаются по курсу, установленному на дату перехода права собственности. На момент продажи в бухгалтерской отчетности продавца отражается сумма требований покупателя в долларах США, а также в рублях, рассчитанная по курсу на дату продажи. Сумма выручки не будет переоценена, но кредиты, выраженные в долларах США, будут переоцениваться на каждую отчетную дату или во время полной (частичной оплаты покупателем). В результате курсовые разницы будут отражены как прочие бухгалтерские доходы (расходы) и как внереализационные доходы (расходы) на уровне налогообложения.

Сколько счетов может быть у ООО

Закон не ограничивает количество счетов в иностранной валюте для ООО, которые они могут открывать в лицензированных банках. Пункт 1 ст. 14 Федерального закона «О валютном регулировании и контроле» от 10 декабря 2003 г., п. 173-ФЗ.

Юридические лица открывают счета в различных валютах. Для этого они обращаются в любой банк, имеющий лицензию на работу с иностранными деньгами.

В начале внешнеэкономической деятельности или в процессе ее осуществления необходимо оперативно реагировать на оборот новой валюты и открывать соответствующий счет. В противном случае вы можете потерять деньги на конвертации.

Пример. Контрагент перевел швейцарские франки на долларовый счет. Банк не может сразу зачислить деньги на счет клиента в иностранной валюте. Сначала он конвертирует франки в доллары, которые затем зачисляются на транзитный счет. В то же время коэффициент конверсии может быть совершенно невыгодным для бизнеса, и это усложнит бухгалтеру при написании отчетов.

Как настроить валютный учет в «1С:Бухгалтерия 8»

Изначально следует составить список валют. Для этого перейдите в раздел «Справочники» — «Валюты», где вы можете создать произвольную валюту или выбрать ее из классификатора. Курс обмена определяется несколькими способами: он вводится вручную, загружается из Интернета, рассчитывается по формуле или зависит от курса другой валюты, то есть уменьшается или увеличивается на процент от базовой валюты (рис).

Рисунок 1

Для того, чтобы расчеты велись в условных единицах по конкретной сделке с контрагентом, необходимо оформить договор, в котором необходимо указать, что: «Цена» установлена в нужной нам валюте, которую можно выбрать из ранее загруженный справочник и «Оплата» производится в рублях (рис. 2).

Рис. 2

После этого программа готова к валютным операциям.

При выборе контракта при оплате в долларах США бухгалтерские счета автоматически добавляются ко всем документам:

-

60.31 «Соглашения с поставщиками и подрядчиками (в долл. США.)»;

-

60.32 «Расчеты по выданным авансам (в долларах США.)».

-

62.31 «Соглашения с покупателями и потребителями (в долларах США.)».

-

62.32 «Авансовые платежи полученные (в долларах США.)».

Следует отметить, что при приеме товаров к учету в документе «Квитанция (акты, счета-фактуры)» в табличной части стоимость товара указывается в долларах США, то же самое касается документов «Продажа».

Предоплата и постоплата в валюте

Другая ситуация — частичная предоплата и отсрочка платежа.

В этой форме товары признаются по курсу добавленной стоимости. То есть оплаченная доля оценивается на дату авансового платежа, неоплаченная доля — на дату перехода права собственности. Вторая часть составит кредит покупателя в у.е и в соответствующей сумме в рублях. Как и в предыдущей версии, у нас будут курсовые разницы, которые отражаются как прочие доходы (расходы) в бухгалтерском учете и внереализационные доходы (расходы) в налоговом учете.

Покупка валюты в 1С 8.3 на примере с проводками

Рассмотрим следующий пример покупки валюты в 1С 8.3:

10 июня Организация покупает через уполномоченную кредитную организацию 10 000,00 евро по рыночной цене покупки валюты 74,00 руб. / Евро. Официальный курс евро, установленный ЦБ РФ на дату (11 июня — день поступления денег на расчетный счет банка в иностранной валюте) операции, составляет 73,1909 руб. / Евро.

В первую очередь оформим в 1С Предприятие Бухгалтерия 3.0 перевод средств с расчетного счета на покупку валюты. Поскольку окончательный перевод состоится не в тот же день (10 июня), а на следующий день (11 июня), мы будем использовать транзитный счет 57 «Переводы в пути», результатом будет регистрация:

- Дт 57.02 — СТ 51.

Итак, для этого создадим документ Отмена с расчетного счета. Раздел Банк и касса — Группа Банковских команд — Команда Выписки со счета. В открывшейся форме нажмите команду Удалить:

Для начала следует выбрать подходящий тип сделки: в нашем случае это будут «Прочие расчеты с контрагентами». Кроме того, помимо основных стандартных реквизитов, в поле табличной части Расчетного счета указывается счет 57.02 «Приобретение иностранной валюты», а также заполняется соответствующий анализ в форме договора с контрагентом и элемент потока кассы. Обратите внимание, что тип договора должен быть в значении «Другое», а в переменной «Цена в» в разделе «Расчеты» указываются рубли.

На выходе получаем ожидаемую разводку:

По условиям выпуска купленная валюта зачисляется на валютный счет на следующий день, 11 июня:

- Задолженность 52 — Кредит 57.02: отражает купленную иностранную валюту (10 000,00 евро) в рублях по курсу Банка России (на 11 июня) (10 000,00 евро * 73,1909 руб. / + 731,909,00 руб.).

- Дебет 91.02 — Кредит 57.02: прочие расходы включают курсовую разницу (между согласованным курсом продажи и официальным курсом).

Теперь вам нужно вставить квитанцию на текущий счет. Раздел Банк и касса — Группа Банковских команд — Команда Выписки со счета. В открывшейся форме нажмите команду Квитанция.

Здесь мы действуем аналогично порядку заполнения предыдущего документа 1С Бухгалтерия 3.0. Для начала вам следует выбрать подходящий тип транзакции, в нашем случае «Покупка иностранной валюты». Кроме того, помимо основных стандартных реквизитов, в табличной части указывается расчетный счет — 57.02, а также составляется соответствующий анализ в виде договора и элемента движения денежных средств.

Обратите внимание на некоторые из следующих моментов:

- В нужном Бухгалтерском счете выберите счет 52 (он появится в дебетовой операции);

- В разделе «Требования к банковскому счету» выберите специально созданный банковский счет в иностранной валюте, для которого требуется установить валюту счета в евро (т.е евро);

- В поле Банковский курс раздела таблицы укажите курс покупки валюты в банке, являющемся предметом договора;

- Установив флажок «Отражать курсовую разницу в составе расходов», мы получаем расчет и признание курсовой разницы в составе прочих расходов (доходов). Вышеупомянутый флажок можно снять, поэтому вам необходимо самостоятельно учесть курсовую разницу, выполнив проводку вручную с помощью документа Операция. Раздел «Операции» — Группа команд «Учет» — Команда операций, вводимая вручную;

- При необходимости вы можете самостоятельно указать курс ЦБ РФ. По умолчанию он автоматически «забирается» из ранее загруженных курсов в зависимости от даты документа:

При выходе получаем ожидаемую регистрацию, которая отражает перевод средств на депозит:

Для проверки движений на счетах 52 и 57.02 «Приобретение иностранной валюты» мы сформируем по ним балансы. Раздел Отчеты — группа команд Стандартные отчеты — Бюджет по команде счета.

Как видите, счета-фактуры и остатки на счетах соответствуют проведенным бизнес-операциям:

Переоценка валютных средств в 1С 8.3

Переоценка в 1С проводится:

- при оплате:

- валютный баланс переоценивается в конце прошлого месяца;

- взаиморасчеты с контрагентом переоцениваются, если на конец месяца имелся остаток.

- при выполнении операции «Переоценка валютных фондов» процедуры закрытия месяца.

Как пользоваться валютным счётом

Распоряжение Банка России № 181-I от 16 августа 2017 года (далее — Инструкция) устанавливает особый порядок заключения договоров с иностранными компаниями для российских юридических лиц. Давайте подробнее рассмотрим его ключевые моменты.

Списание и зачисление средств в валюте

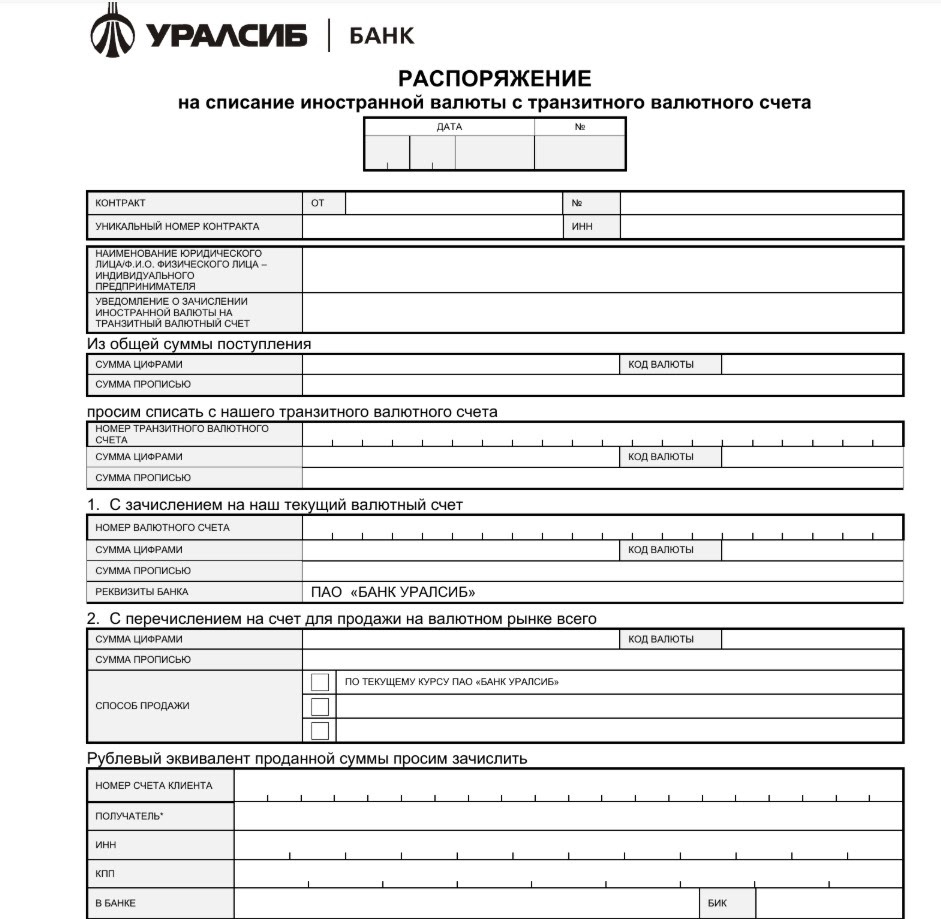

Для перевода денег иностранному юридическому лицу необходимо отправить в банк распоряжение об аннулировании иностранной валюты (п. 2.2 Инструкции). Бланк такого поручения можно найти на официальном сайте банка. Также будет предоставлена при заключении договора на обслуживание валютного счета.

Пример поручения на списание иностранной валюты с транзитного валютного счета в банке «Уралсиб»:

Помимо платежного поручения, банк должен предоставить документы, относящиеся к операции — договоры, акты, счета-фактуры (п. 2.5 Инструкции). Если контракт был зарегистрирован в обслуживающем банке, уникальный номер контракта также должен быть указан во время оплаты.

Документы предъявляются одновременно с заявкой на списание средств. Однако закон позволяет подавать распоряжение об отмене валюты с транзитного счета даже до предоставления подтверждающих документов. В этом случае необходимо указать код соответствующей валютной операции. Коды видов валютных операций указаны в Приложении №. 1 к Инструкции.

Документы и данные транзакции также необходимы при поступлении иностранной валюты на транзитный счет. Они предъявляются не позднее 15 дней с момента зачисления денежных средств (п. 2.1 Инструкции).

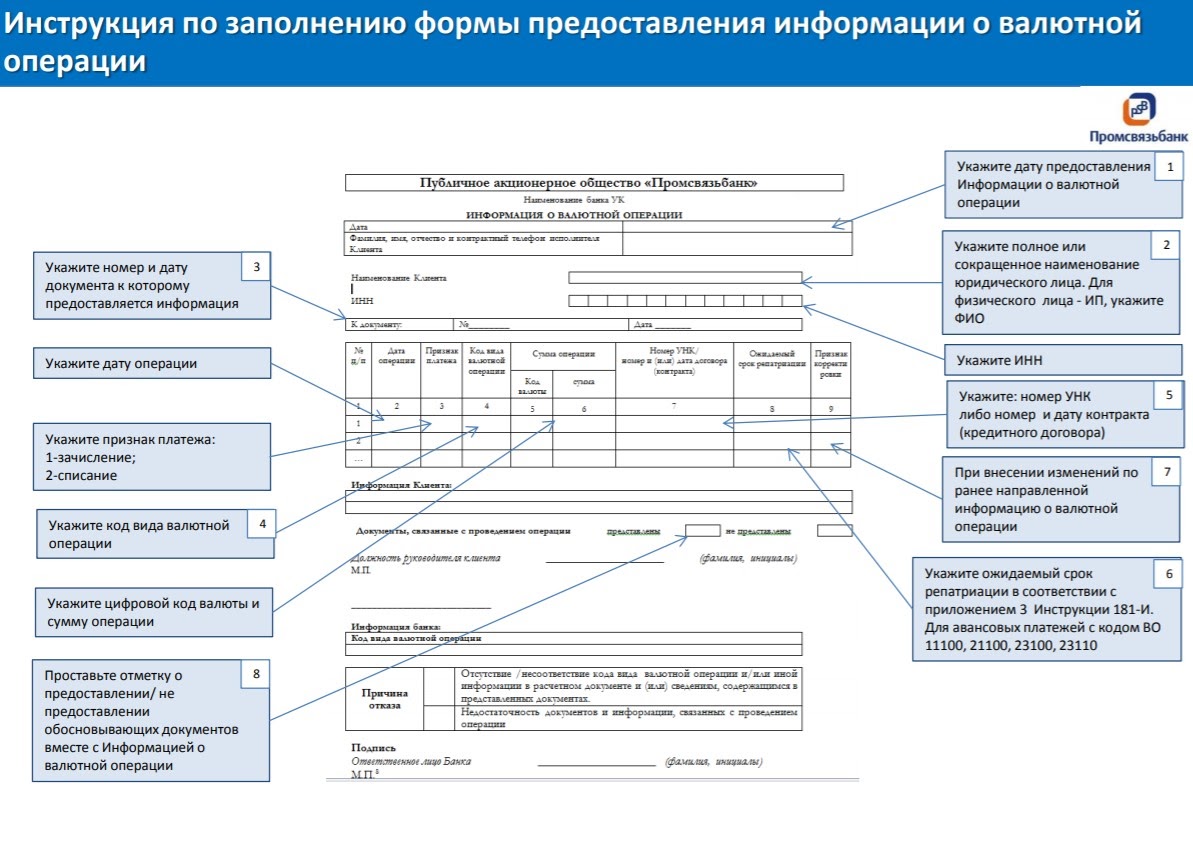

При исполнении и погашении обязательства, смене лица в нем или суммы, оговоренной в договоре, вместе с подтверждающими документами необходимо предоставить справку о подтверждающих документах. Его форма утверждена Приложением N. 6 Инструкции.

На сайте Промсвязьбанка есть подробные пояснения по заполнению справки:

Нет необходимости предоставлять подтверждающие документы в следующих случаях:

-

при проведении операций, связанных с расчетами по аккредитиву;

-

при списании средств в иностранной валюте с помощью банковской карты, за исключением валютных операций по зарегистрированному договору с банком;

-

при списании средств в пользу лица-нерезидента, если это связано с пенсионными, социальными или компенсационными выплатами;

-

при аннулировании валюты прямым дебетом с согласия резидента РФ;

-

при привлечении средств от резидента в соответствии с законодательством Российской Федерации;

-

при совершении сделок между резидентом и банком;

-

при проведении операции на сумму не более 200 000 руб.

Полный список исключений содержится в п. 2.6 Инструкций.

Валютный контроль

На основании документов, предоставленных для сделки, банк осуществляет валютный контроль — проверяет законность валютного платежа. Только после прохождения чека деньги переводятся с транзитного счета на валютный счет.

Платежи между нерезидентами и резидентами Российской Федерации, производимые как в рублях, так и в иностранной валюте, подлежат валютному контролю.

Банк также может выполнять другие функции в качестве валютного агента:

-

регистрировать контракты, изменять содержащуюся в них информацию;

-

выдавать справки о проведенных обменных операциях;

-

проконсультируем по переводу валютного контроля;

-

заполнить справку подтверждающих документов на основании информации о клиенте;

-

провести экспертизу документов для прохождения валютного контроля.

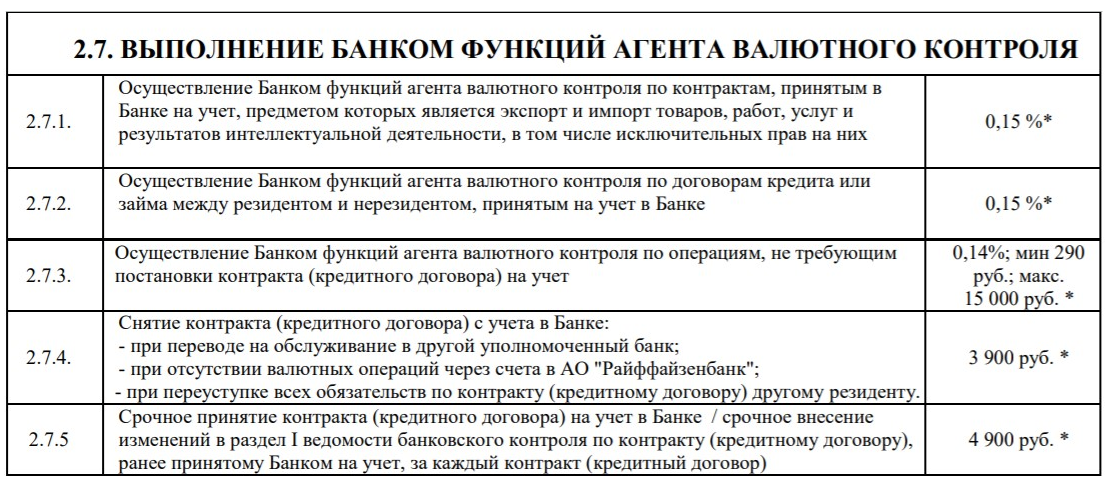

Услуги валютного контроля оплачиваются и оплачиваются по выбранному курсу.

Функции агента валютного контроля по тарифу «Малый бизнес» в «Райффайзенбанке»:

Учёт валютных операций

Учет платежей в иностранной валюте регулируется:

-

Федеральный закон «О валютном регулировании и контроле» от 10 декабря 2003 г., п. 173-ФЗ;

-

Инструкция по применению единого плана счетов от 01.12.2010 г. 157n;

-

ПБУ 3/2006 Положение по бухгалтерскому учету от 27 ноября 2006 г

Валютные операции близки к рублевым. Разница заключается в использовании новых счетов, валютном контроле и курсовых разницах.

1. Новые аккаунты. Для отражения валютных операций в бухгалтерском учете используется счет 52. Для валютных счетов внутри государства используется субсчет 52-1, за рубежом — 52-2. Также его можно использовать:

-

счет 55 — для обобщения информации о движении иностранной валюты по аккредитивам, чековым книжкам, специальным счетам;

-

счет 57 — для обобщения информации о движении денежных средств, внесенных в кассы кредитных организаций, но не зачисленных по целевому назначению;

-

счет 91 — для отражения курсовой разницы.

2. Валютный контроль. В бухгалтерии особое внимание стоит уделить транзитному счету. При этом деньги по-прежнему не принадлежат компании, так как в сделке может быть отказано. Для зачисления денег на транзитный счет для счета 52 предусмотрен специальный субсчет — транзитный счет.

3. Курсовые разницы. В бухгалтерском учете валютные операции отражаются в рублях, конвертируя валюту по курсу ЦБ РФ. И здесь важно правильно определить дату признания расхода или дохода (статьи 271 и 272 Налогового кодекса РФ).

Обычно за дату конвертации принимается день транзакции. При ведении бухгалтерского учета днем конвертации валюты в рубли может быть определенная отчетная дата.

Если деньги расходуются с валютного счета, датой конвертации следует считать день последнего из следующих событий:

-

перевод валюты контрагенту;

-

выполнение обязательств, вытекающих из контракта;

-

отгрузка купленного товара для передачи конечному покупателю (перепродажа).

Основные бухгалтерские проводки по счету в иностранной валюте:

|

Описание проводки |

Dt |

CT |

|

Получение валютной выручки |

52 |

62 |

|

Получение валюты от других контрагентов или учредителей |

52 |

76 (75) |

|

Отменить валюту для оплаты доставки |

60 |

52 |

|

Перевод валюты другим контрагентам |

76 |

52 |

|

Получите валюту из банка в кассу юридического лица |

50 |

52 |

|

Возврат неиспользованной валюты в кассу |

50 |

71 |

|

Возврат заемных средств в иностранной валюте и уплата процентов по ним |

66 (67) |

52 |

Налогообложение по валютному счёту

Юридические лица обязаны платить налоги, если они получили доход от курсовых разниц при конвертации валют.

Пример. 16 июля 2020 года ООО купило 10000 долларов, что по курсу ЦБ РФ стоило 697 348 рублей. Уже 17 июля 2020 года ООО оплатило счет этими 10 тысячами долларов, которые по курсу ЦБ РФ стоили 707 998 рублей. Доход компании от курсовой разницы составит 707 998 — 697 348 = 10 650 руб. Именно их придется указывать в бухгалтерской отчетности в качестве доходов.

С другой стороны, если компания потеряла средства во время конвертации валюты, это называется отрицательной курсовой разницей.

Бухгалтерские записи:

|

Описание проводки |

Dt |

CT |

|

Отрицательная курсовая разница |

91 |

50 (52, 55, 57, 58, 60, 62, 67, 76) |

|

Положительная курсовая разница |

50 (52, 55, 57, 58, 60, 62, 67, 76) |

91 |

- https://Podelu.ru/article/kak-yurlitsu-polzovatsya-valyutnym-schyetom/

- https://e-kontur.ru/enquiry/190

- https://www.audit-it.ru/articles/account/buhconcret/a63/1017527.html

- https://BuhExpert8.ru/obuchenie-1s/1s-buhgalteriya-8-3/pokupka-i-prodazha-valyuty-v-1s-8-3-buhgalteriya-na-primerah.html

- https://assistentus.ru/buhuchet/osobennosti-buhgalterskogo-ucheta-valyutnyh-operacij/

- https://1s83.info/obuchenie/1s-buh/valyutnyie-operatsii-v-1s.html

- https://ProfBuh8.ru/2018/10/pokupka-i-prodazha-valyutyi-v-1s-8-3-buhgalteriya-predpriyatiya/